Articolo pubblicato lunedì 15 gennaio 2018 sul n. 12 del quindicinale “nonmollare”.

Tasse e finanziamento dell’università

1. Le Università pubbliche italiane sono state sempre finanziate in modo misto: trasferimenti del governo centrale e tasse prelevate sui singoli iscritti. Questo sistema, che per molto tempo ha cercato di mantenere proporzioni globali di 80 e 20 percento, risponde ai canoni di Scienza delle Finanze sul finanziamento dei beni pubblici misti e prevede le tasse nel caso di domanda individuale di questo tipo di beni; questo sistema era tra l’altro molto caro a Luigi Einaudi (si vedano le sue lezioni di Scienza della Finanza). Negli ultimi tempi queste impostazioni sono messe in discussione, ma in maniera molto confusa. Da qualche parte politica è stata avanzata la proposta di abolizione delle tasse universitarie, ma già nel corso di questo anno accademico il sistema del prelievo è stato modificato dall’attuazione della legge di bilancio sul 2017 (L.232/2016), le cui conseguenze sono poco note. Solo qualche cenno sui giornali locali di inizio 2017, in cui si è qualche volta fatto intendere che l’Ateneo locale avesse autonomamente scelto di estendere il numero degli studenti esentati dalle tasse universitarie. Tutte le università statali sono state invece obbligate a modificare i criteri di tassazione ed esenzione a partire dall’a.a. 2017/18, secondo quanto previsto nella ricordata legge. Il policy maker centrale, nell’ormai consolidato non rispetto dell’autonomia delle università, ha imposto un criterio che sicuramente porrà problemi finanziari a tutti gli atenei statali e in particolare a quelli del Mezzogiorno. In sintesi, chi si immatricola è totalmente esentato se dichiara un ISEE (un indicatore di situazione economica basato principalmente sulle dichiarazione dei redditi, con varie correzioni) non superiore a 13.000 euro, mentre chi dichiara tra 13.00,01 e 30.000 euro di ISEE deve obbligatoriamente essere tassato con una progressività per deduzione (si detraggono dall’ISEE 13.000 euro) ad aliquota che non può superare il 7%. Per valori superiori a 30.000, l’ateneo è libero di tassare come meglio crede. Per gli iscritti al secondo anno resta tutto invariato per coloro che abbiano acquisito nel primo anno almeno 10 CFU (Crediti Formativi Universitari); per gli altri esiste una penale che può arrivare fino al 50%. Per chi si iscrive a un anno successivo al secondo e fino al primo fuori corso, i CFU da acquisire per mantenere lo status quo diventano almeno 25 per anno. L’eventuale perdita di gettito, rispetto al passato anno accademico, verrà parzialmente compensata attraverso un trasferimento ministeriale altamente aleatorio, perché dipendente dal numero di studenti esentati (ex ante ignoto), moltiplicato per il costo standard, dello studente in corso, del singolo ateneo; questi calcoli serviranno a ripartire il totale nazionale stanziato nel bilancio dello Stato.

2. È questo un sistema discutibile sotto molti aspetti e faremo cenno solo ad alcuni di essi, per la necessaria brevità. Anche uno studente di scienza delle finanze può osservare che, come si è ricordato, siamo in presenza di una tassa (basata sul principio della controprestazione), trattata però come una imposta personale diretta (basata sulla capacità contributiva) e quindi idonea a essere progressiva. Che poi, in questo paese la progressività tocchi diffusamente solo qualche tipo di reddito e non tenga conto della enorme evasione di altri tipi di reddito, è cosa che a parlarne si rischia il fastidio dell’inutile ripetitività. È poi molto probabile, se non certo, che il contributo ministeriale sarà tale da non compensare la riduzione complessiva di gettito. Ne discende che lo Stato ha promesso ad alcuni studenti una riduzione di tasse, ma trasferendone il costo sui singoli atenei. È come se un imprenditore facesse esagerati sconti alla clientela e li finanziasse riducendo i salari dei suoi dipendenti. Quel che lascia perplessi è anche la confusione che in questo tipo di norme sostanzialmente si fa tra costi e ricavi. Banalmente, se devo produrre servizi per, ad esempio, 1000 studenti, il costo non si riduce se gli studenti restano 1000, indipendentemente dalla discesa dei ricavi da 1000 a 500. Di solito è la dicotomia ricavi/costi che fa fallire le imprese. Il nostro policy maker ritiene invece che i minori ricavi, automaticamente e a parità di condizioni, si traducano anche in minori costi. L’Ateneo che vede calare il proprio gettito, non compensato da altre entrate, dovrà ridurre quantità e/o qualità dei suoi servizi: ne discende una molto probabile selezione avversa, poiché gli studenti con maggior capacità contributiva tenderanno a migrare verso atenei finanziariamente più solidi. Questa migrazione genererà una ulteriore riduzione di gettito, innescando una sorta di circolo vizioso della povertà, paradossalmente generato dalle scelte di un policy maker desideroso di aiutare gli studenti meno agiati.

3. Con l’antico espediente della retorica, abbandoniamo ora queste sintetiche considerazioni generali ed entriamo nel merito di aspetti particolari delle nuove norme.

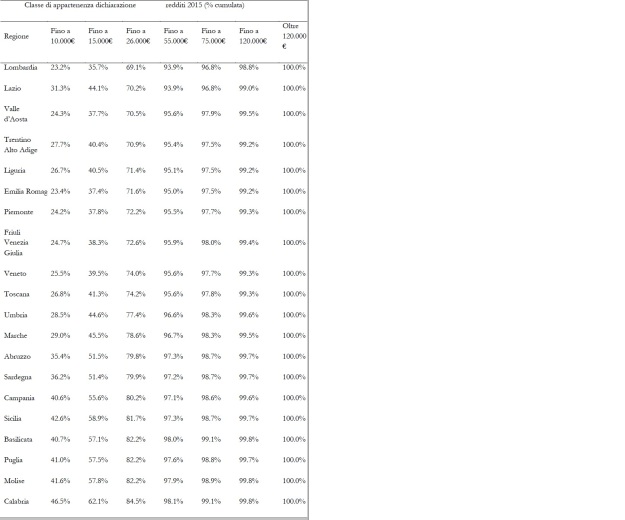

Un primo aspetto riguarda la deduzione, non inferiore a 13.000 euro di ISEE. Come è stato determinato questo importo? Non ci è dato sapere. Se ci riferiamo a una famiglia composta da 4 componenti (genitori con 2 figli) che vivono in una casa in fitto e non hanno patrimoni mobiliari e immobiliari, quella cifra corrisponde a un monoreddito familiare di 41.000 euro oppure a due coniugi con 20.500 euro ciascuno. Con riferimento alle dichiarazioni dei redditi presentate nel 2016 (relative all’anno 2015, ultimo disponibile sul sito dell’Agenzia delle Entrate) da 40.770.277 contribuenti IRPEF, si evince che la frequenza cumulata fino al reddito di quell’unico familiare percettore è pari al 94,82%, mentre se i percettori sono due detta frequenza è “solo” pari al 75,12%. Quindi, se la popolazione studentesca riflettesse la medesima frequenza, quelle percentuali indicherebbero le quote esenti. Quote che si modificano sensibilmente se le consideriamo per regione. A questo fine se consideriamo (con qualche cautela nel confronto) un’altra fonte statistica, l’indagine sui bilanci delle famiglie italiane della Banca d’Italia, possiamo osservare che il 60% delle famiglie italiane ha un reddito equivalente pari a 14.559 euro. Nel calcolo dell’ISEE al reddito equivalente deve essere sottratto il canone annuale d’affitto o l’ammontare dell’imposta comunale sulla casa. È accettabile quindi l’ipotesi che almeno il 60% delle famiglie italiane possa rientrare nella no tax area stabilita dal legislatore.

Se riprendiamo il ragionamento riguardante le differenti frequenze regionali nella distribuzione dei contribuenti per fasce di reddito, abbiamo i risultati indicati qui di seguito:

La tabella non rispecchia (come potrebbe sembrare) un ordine geografico Nord-Sud, ma una graduatoria crescente per percentuale cumulata di percettori di reddito fino a 26.000€ (terza colonna). Il rischio che le università del sud subiscano una perdita di gettito considerevole è evidente, e una logica conseguenza sarebbe il peggioramento dei servizi offerti da queste ultime, cosa che incentiverebbe la già grave migrazione verso il nord dei giovani meridionali, o almeno di quelli appartenenti a famiglie che possono permetterselo. Non ci è chiara neanche la decisione sul numero minimo di CFU da acquisire per essere considerati studenti meritori: 10 CFU, per gli iscritti al primo anno, comportano quasi ovunque il superamento di un esame o poco più. Lo studente del triennio è premiato attraverso la detassazione anche se arriva a iscriversi al primo anno fuori corso avendo acquisito 60 CFU sul totale di 180! Quello della magistrale è premiato, perché meritevole, se si iscrive al primo fuori corso con 35 su 120 CFU! Il fatto che, ad altri fini, lo stesso policy maker non conteggi i fuori corso per il calcolo del FFO (Fondo di Finanziamento Ordinario, cioè i trasferimenti dello Stato ai singoli Atenei), o che penalizzi quel corso di studio dove la media dei CFU conseguiti nell’anno è inferiore a 40 è cosa forse poco cortese da osservare.

Un ulteriore aspetto, probabilmente ispirato al comma 22 (il noto romanzo di J. Heller), riguarda l’obbligo di ottemperare alla norma anche se non ci si è dotati di un regolamento, ma poiché la norma stessa obbliga a una scelta tra alcune opzioni, questa non può che essere indicata in un regolamento. Almeno questo dilemma è stato parzialmente risolto attraverso l’emanazione di specifici regolamenti della maggior parte degli atenei. Se li scorriamo scopriamo che al nonsense del policy maker si aggiunge la fantasia di non poche università. Molti regolamenti (34 su 57) non si accontentano della progressività per deduzione e aggiungono quella per classi, ottenendo come risultato aliquote marginali superiori al 100%. In altre parole può accadere che chi dichiara solo 1 euro in più di ISEE si trova con una “tassa/imposta” maggiore di quell’euro in più di reddito. Questa scelta è probabilmente dovuta a una semplificazione amministrativa, che comporta però la violazione di un fondamentale principio di equità verticale.

4. Cosa può fare un ateneo per minimizzare la perdita di gettito? Le scelte sono limitate ed evidenti:

a) Utilizzare l’aliquota del 7% per gli ISEE compresi tra 13.000 e 30.000 euro;

b) Limitare l’esenzione a 13.000 euro;

c) Estendere la progressività (doppia?) agli ISEE superiori a 30.000 euro.

L’azione a) dipende dal livello di tassazione esistente prima del nuovo criterio e dovrebbe considerarsi attenta e sensibile quella sede che non fa subire ai suoi studenti improvvise e consistenti impennate di tassazione. Ne discende che si trova casualmente avvantaggiato l’Ateneo che già utilizzava quella aliquota. È inoltre sensato ritenere che possano esserci molte situazioni nelle quali questa azione risulti del tutto inefficace.

Chi esenta oltre i 13.000 euro dimostra di poterselo permettere (c’è chi si spinge fino a 26.000 euro(2)) e ciò dovrebbe essere considerato nel riparto del trasferimento compensativo. Non appare infatti razionale esentare oltre quella soglia se ciò determina perdita di gettito rispetto all’anno precedente e trasferimento dell’onere a carico della fiscalità generale.

Riguardo l’azione c), ancora una volta è favorito chi già lo fa (3). Iniziare a farlo diviene una necessità dettata dalla scelta politica compiuta “dall’alto”. La sua misura dipende sia dall’entità della perdita generata dalla esenzione, sia dalla attesa compensazione attraverso l’apposito fondo ministeriale. Si tratta comunque di una forzata redistribuzione interna al popolo degli studenti universitari che può generare in alcuni casi una non desiderata mobilità territoriale, cui abbiamo fatto cenno, e comunque come effetto, legittimamente non desiderato, di una scelta politica avvenuta altrove. Assunzione democratica e trasparente di responsabilità richiederebbe che chi ha deciso l’area di esenzione, decida anche il grado di redistribuzione. È anche da osservare, ipotizzata identica distribuzione delle frequenze delle dichiarazioni IRPEF, che nel caso di monoreddito familiare oltre i 30000 euro di ISEE (pari a circa 86000 euro di reddito individuale dichiarato) significa prendere in considerazione il rimanente 3,37% della popolazione studentesca e, nel caso di reddito ripartito tra due percettori, il 6,38%.

5. Come abbiamo accennato all’inizio, recentemente nell’assemblea di un movimento politico è stato annunciato il proposito di inserire nel programma elettorale l’eliminazione della tassa universitaria. Immaginiamo che la proposta debba essere meglio definita e tuttavia è legittimo assumere che essa sia stata formulata perché la si ritiene socialmente “migliorativa” rispetto alla situazione attuale (che abbiamo sommariamente descritto).

Tra le motivazioni v’è anche il richiamo a paesi, come la Germania, dove l’assenza delle tasse universitarie è una realtà. Una prima osservazione è che il provvedimento deve risultare non confliggente con l’organizzazione attuale della istituzione. Per esempio, l’assenza generale di tassazione non sembra adatta in un sistema che contempla lo studente “fuori corso”: è banale osservare l’ingiustizia e l’inefficienza di un finanziamento collettivo degli studi dell’ormai anziano studente “basilisco”, il protagonista di un bel film della Wertmuller del 1963. Quindi l’eliminazione della tassa potrebbe riguardare solo gli studenti in corso, non ponendosi in questo caso la necessità di razionare una domanda inefficiente. Ma per quale motivo lo studente non dovrebbe contribuire al costo dell’istruzione universitaria? Il beneficio dell’istruzione è anche individuale. La letteratura economica di tipo empirico fa spesso riferimento al differenziale positivo di reddito guadagnato con il conseguimento della laurea, rispetto alla remunerazione di un non laureato. Tradizionali ragioni di “efficienza economica”, ma anche di equità, spingono verso il pagamento di una tassa, da parte di chi se lo può permettere e consegue benefici dalla frequenza dell’Università: tale tipologia di studente non modifica la sua scelta in conseguenza della tassa. Ma, allora, se il problema è quello di rimuovere gli ostacoli, come insegna la nostra Costituzione, per lo studente meritorio, ma che si trova in condizioni economiche disagiate, ne consegue che è solo a questi che occorrerà non solo ridurre, fino a eliminare, la tassa, ma anche sostenerli altrimenti. L’idea che trasferire il finanziamento sulla fiscalità generale, come per i beni pubblici senza domanda individuale, sia più equo, anche se meno efficiente, perché in questo modo tutto il finanziamento dell’Università è soggetto a progressività, è osservazione fallace sul piano della teoria economica (oltre che della realtà empirica del nostro paese). Infatti, se torniamo a ricordare che l’istruzione universitaria apporta benefici individuali, ne discende comunque che il ricco può trovarsi in una condizione di beneficio netto se frequenta l’università e il povero con un costo netto positivo (a causa dell’’imposizione generale) se non si iscrive all’università.

La tassa non è l’unico elemento di costo finanziario per lo studente e neanche il più alto. Quindi anche per questo motivo la decisione di iscriversi all’università dipenderà dalla stima del costo complessivo (oltre a ragioni non economiche). Questa dipende dalla distanza tra il luogo di residenza e quello dell’ateneo. Nel secolo scorso non erano poche, soprattutto nel Mezzogiorno, le regioni prive di sedi universitarie e quindi l’iscrizione comportava spese di soggiorno fuori sede. Un altro costo dipende dalla necessità di frequenza dei corsi (il pasto fuori casa), altro dal materiale didattico e sempre di più dagli ausili informatici, senza contare l’alto costo del programma Erasmus.

Ne discende che l’aiuto allo studente meritevole e bisognoso non si può esaurire con l’esenzione della tassa (totale o parziale) ma occorre che si accompagni a borse di studio. Queste in Italia sono erogate attraverso fondi regionali, finanziati da una specifica tassa regionale per il diritto allo studio (in somma fissa) e da trasferimenti da un apposito fondo ministeriale. L’ammontare complessivo appare insufficiente e negli ultimi anni si è ridotto seguendo sostanzialmente l’andamento del FFO. Molti aventi diritto ricevono la borsa con molto ritardo o ne sono esclusi (la paradossale figura dell’”idoneo non beneficiario”) e non solo nelle regioni meridionali, malgrado la legge 240 del 2010 (legge Gelmini) avesse previsto, all’art. 4, borse di studio da finanziare con un apposito “Fondo per il merito” e “buoni di studio” che lo studente avrebbe dovuto parzialmente restituire, salvo che non si fosse laureato con il massimo dei voti e in corso. Per fortuna i “buoni di studio” non sono partiti: si è così evitato, almeno per ora, che gli ex studenti si trovassero, come negli Usa, indebitati con rischio di fallimento personale. Ricordiamo, infine, che il finanziamento delle Università pubbliche è comunque prevalentemente assicurato dal prelievo dello Stato (solo in parte con carattere di progressività rispetto ai redditi) e che non è auspicabile diffondere la progressività sulle tasse, sulle tariffe e in generale sui prelievi obbligatori diversi dalle imposte solo perché non si vuole sottoporre tutti i redditi (attraverso norme legali o tollerando l’evasione) alla progressività dell’imposizione personale.

1. Lorenzo Cicatiello e Amedeo Di Maio afferiscono al Dipartimento di Scienze umane e sociali dell’Università di Napoli L’Orientale, Antonio Di Majo al Dipartimento di economia dell’Università Roma tre..

2. Trento esenta fino a 26.000 euro di ISEE, Bologna, Ferrara e Modena-Reggio E. fino a 23.000, Siena 18.000, Salento 16.000, Calabria, Perugia e Torino 15.000; Piemonte Orientale, Roma La Sapienza e Valle d’Aosta 14.000, Roma Tre 13.500. Tutte le altre università (43) si fermano a 13.000.

3. La tassa diviene fissa a Firenze solo per ISEE non inferiori a 125.000 euro, a Perugia, Bari Genova e Palermo è fissa solo a partire da dichiarazioni non inferiori a 100.000 euro. Solo Ca’ Foscari, Catania e Napoli L’Orientale fissano l’importo a partire da 30.000 euro.